Dacia Spring 2 : Made in France, moins de 18 000 € et bonus écologique

La première Dacia Spring, lancée en 2021, avait marqué les esprits en proposant une voiture électrique accessible à moins de […]

Sommaire

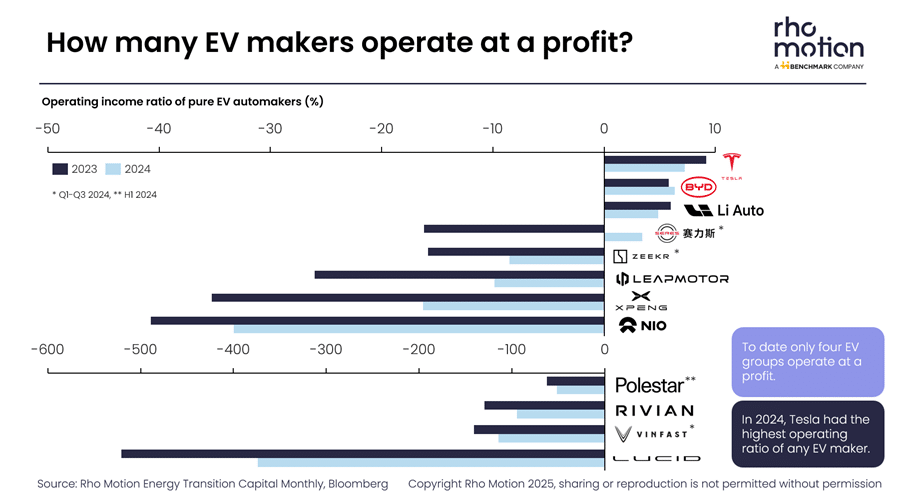

Le monde des véhicules à batterie connaît une expansion fulgurante, mais la question de la rentabilité reste cruciale pour de nombreux acteurs du secteur. Une récente étude révèle une réalité économique sans appel : sur l’ensemble des constructeurs spécialisés dans les voitures électriques, seuls quatre d’entre eux ont réussi à générer des profits en 2024. Cette situation témoigne des défis financiers considérables que doivent surmonter les entreprises dans ce segment encore jeune du marché automobile.

Sans grande surprise, les deux géants du secteur, Tesla et BYD, figurent en tête du classement des constructeurs rentables. Le fabricant américain affiche une marge d’exploitation de 7,2%, le plaçant légèrement devant son concurrent chinois BYD et ses 6,4% de marge. Ce qui s’avère particulièrement intéressant, c’est la trajectoire opposée que suivent ces deux entreprises : alors que Tesla voit sa rentabilité s’éroder progressivement depuis 2023, BYD renforce la sienne de façon constante. Les analystes s’accordent à dire que le constructeur chinois dépassera vraisemblablement son rival américain dès 2025.

La force de ces deux leaders repose sur un modèle d’affaires similaire : l’intégration verticale. Contrairement à de nombreux acteurs du marché, ils ne se contentent pas d’assembler des composants fabriqués par des sous-traitants. Ils produisent eux-mêmes une grande partie des éléments de leurs véhicules, notamment les batteries haute performance qui représentent jusqu’à 40% du coût total d’une voiture électrique.

Li Auto et Seres complètent ce quatuor de constructeurs bénéficiaires. Ces deux entreprises chinoises ont réussi à franchir le seuil de rentabilité grâce à des approches distinctes du marché.

À noter que l’étude n’inclut pas Huawei, qui a pourtant confirmé la rentabilité de sa division automobile en 2024. Le géant technologique chinois, à l’instar de Xiaomi, démontre que les entreprises tech peuvent jouer un rôle déterminant dans la transformation du secteur automobile. Leur expertise en matière de logiciels, d’intelligence artificielle et d’électronique leur procure un avantage certain face aux constructeurs traditionnels.

Certains constructeurs voient le bout du tunnel et pourraient rejoindre le club des entreprises rentables dans un avenir proche. C’est notamment le cas de Zeekr, filiale du groupe Geely, qui a enregistré une marge d’exploitation de -8,5% en 2024. En augmentant son volume de livraisons et en optimisant ses coûts de production, la marque chinoise pourrait équilibrer ses comptes dès cette année.

Xpeng et Leapmotor suivent également une trajectoire encourageante. Ces deux constructeurs chinois ont entamé une stratégie d’expansion internationale qui pourrait s’avérer payante à moyen terme. Leurs véhicules, combinant technologies avancées et tarifs compétitifs, séduisent progressivement les marchés européens.

| Constructeur | Marge d’exploitation 2024 | Tendance |

|---|---|---|

| Tesla | +7,2% | En baisse |

| BYD | +6,4% | En hausse |

| Li Auto | Positive | Stable |

| Seres | Positive | Stable |

| Zeekr | -8,5% | En amélioration |

Pour d’autres constructeurs, le chemin vers la rentabilité s’annonce bien plus long et sinueux. Nio, acteur important sur le marché chinois, affiche une marge d’exploitation catastrophique de -30%. Malgré des véhicules technologiquement avancés et un service client réputé, l’entreprise peine à maîtriser ses coûts de production et de développement.

La situation est encore plus préoccupante pour l’américain Lucid. Malgré des investissements massifs de l’Arabie Saoudite et une berline de luxe Air aux performances exceptionnelles, la startup affiche une marge d’exploitation de -374%. Autrement dit, pour chaque dollar de véhicule vendu, Lucid perd près de quatre dollars. Un modèle économique clairement insoutenable à long terme, même avec des réserves de cash importantes.

Ces chiffres mettent en lumière la difficulté inhérente à la construction d’une marque automobile rentable dans le segment électrique. Les investissements initiaux colossaux nécessaires pour développer des plateformes dédiées, concevoir des batteries performantes et mettre en place des chaînes de production efficientes représentent un obstacle majeur pour les nouveaux entrants.

L’étude souligne un fait marquant : sur les quatre constructeurs rentables, trois sont chinois. Cette domination s’explique par plusieurs facteurs clés qui donnent aux entreprises du pays un avantage compétitif significatif.

Vous l’aurez compris, la rentabilité dans le secteur des voitures électriques reste un défi majeur. Si Tesla a ouvert la voie, les constructeurs chinois semblent désormais les mieux positionnés pour dominer ce marché en pleine mutation. Pour les autres acteurs, notamment les constructeurs traditionnels qui investissent massivement dans l’électrification de leurs gammes, l’équation économique reste complexe à résoudre.

La première Dacia Spring, lancée en 2021, avait marqué les esprits en proposant une voiture électrique accessible à moins de […]

Le nom Eclipse résonne encore dans la mémoire de nombreux passionnés. Depuis ses débuts sur le marché nord-américain en 1990, […]

BYD ne se contente plus d’inonder le marché européen avec ses modèles. Le constructeur chinois passe à la vitesse supérieure […]